2020年11月28日,河南卫视《民生大参考》节目曝光了这么一个案子:张先生发生了心肌梗死,因为媒体“让死者做心电图”的说辞,瞬间引发了热议。

2021年1月21日,一个叫“燃川”的up主发布了题为《【相互宝】我积功德都能被你截胡》的视频,得到了24万播放,1.7万点赞。她就“XXX病为何需要赔30万”问题,质疑相互宝为了多收管理费。

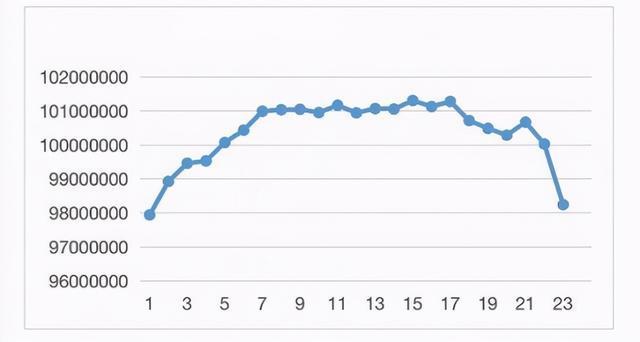

在从20年初到21年3月,相互宝成员数量从从1.058亿,降到了9601.6万,跌破一亿。

唱衰声认为,相互宝已经开启了“死亡螺旋”模式,健康的人逐渐退出,非健康的人还在计划内,未来分摊金额会促进上涨,而如今,相互宝2021年3月最新一期相互宝的分摊金额已经涨至6元。

一方面被指责“不赔”,一方面被指责“滥赔”,用户数量在下降,分摊额却在上涨。

2020年8月,成员数不足50万 的百度灯火下线,运营还不到一年,成为夏日死去的第一只蝉;

互助像是一个迷茫的孩子,在原地不知所措,不论做什么、怎么努力,都会被骂。

2020年10月21日,彼时蚂蚁集团准备上市时,披露的招股意向书里自己都说:“要么把相互宝整改到合规为止,要么就从蚂蚁集团的业务中剥离。”

《互助平台关停,相互宝不确定性加剧,水滴曲线入股险企被否:回首再看,“网络互助”有点不一样的味道!》慕哲说

《网络互助崛起 成本居高不下 巨头难言盈利》WhatTheFintech

其实早在2011年,国内最大的癌症关爱社区“康爱公社”就开始了互助的尝试。

互助的诞生甚至一度引起了一波互助创业热潮,2011-13年间,国内网络互助平台最多时高达100多家。

在这么多平台当中,除了有益探索,也有不少乱象:收费乱、设立“会员”,承诺赔付等等。

2014年,真正的互联网资本陆续入场,以互联网为核心,对互助流程进行了很好的再造,借助社交红利,获得了快速的发展。

后来为广大网民熟知的平台,比如水滴互助、轻松互助,几乎都诞生于这个时期。

再此之后,2018年相互宝的出现,把互助提上了一个新的高度,彻底引爆了互助行业。

起初,支付宝联合信美人寿,推出的相互“保”是一款相互保险,虽然形式和现在的相互“宝”类似,但却是如假包换的保险。

所以18年11月27日,蚂蚁金服宣布为了配合整改的同时保护原用户的权益,将“相互保”进行升级,这才有了今天的“相互宝”。

根据蚂蚁集团研究院的《网络互助行业白皮书》预计,2025年这一数据将达到4.5亿人。

就在互助平台发展风头正劲的时候,整个互助行业却像是提前迎来了衰退的拐点。

在此之前,美团互助在短短一年多时间里,积累了1500多万的用户,是相互宝一人之下的“行业老二”。

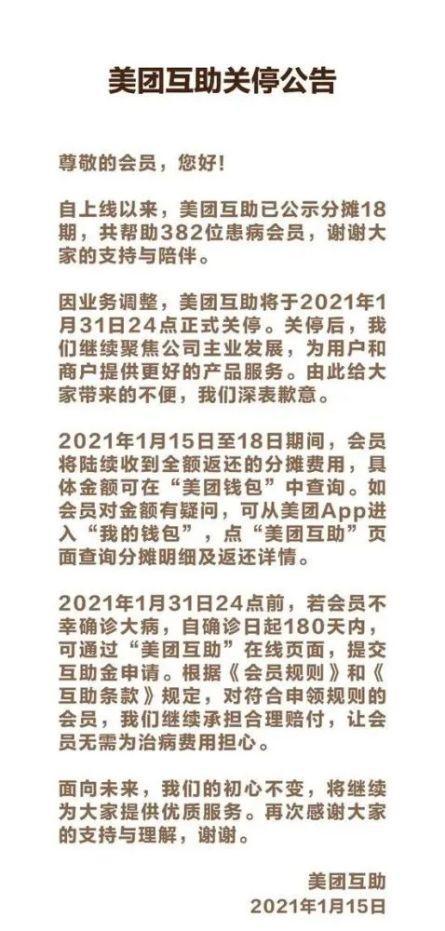

全额返还所有会员的分摊费用,并且在1月31日正式关停前,所有不幸确诊的会员都将得到互助金赔付,费用由平台承担。

美团官方声明给出的解释是:聚焦公司主业务发展,为用户和商户提供更好的产品服务。

在“鼎盛时期”猝然关停,美团互助的终结,揭露了互助的华丽长袍背后,藏着的蚤子。

根据能找到的数据,按每期分摊调查费用3000元算,再加上小组成员薪资、奖金、办公场地、产品研究开发、日常运维,

互助平台的真相可能并不像外人揣测的那样赚得盆满钵满,可能正相反,连行业龙头都没赚到钱,其他小平台可能生存得更难。

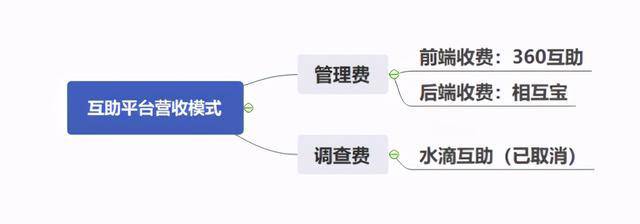

在2019年3月以前,水滴互助的用户申请互助时,需要缴纳一笔“调查费”给第三方机构,这笔费用一度高达数千元。

这种模式的问题就在于,申请人负担调查费,也许会出现交了钱调查,最后调查的最终结果是赔不了的情况。

比如前端收费的代表,360互助,需要在加入时缴纳3元会员费,这笔钱会形成一个资金池,交由公募基金或者银行托管;此后每期分摊平台会抽取10%的管理费;

美团保险板块负责人曾卓曾表示:“我们并不准备通过互助来盈利,8%的服务费只是用于团队运营。”

前相互宝负责人、蚂蚁金服副总裁尹铭也曾表示,蚂蚁金服对相互宝团队没有KPI要求,同样8%的管理费“基本入不敷出”,还在亏钱。

按每笔互助金30万算,8%管理费就是24000元,每期都有3000~4000名成员申请互助。

每个案例调查成本(3000元)、风控、核查、运营等人员的薪资支出、高昂的办公场地成本等等。

相比于传统人身保险公司17%-20%、财产险保险公司近40%的运营费,8%的管理费甚至比很多慈善机构都少。

庞大的用户基数虽然帮助巨头们快速累积了互助平台的成员,但并没有给巨头们带来多少实际利润。

“赔出去的每一笔钱是用户的钱,每一笔钱是赔得非常战战兢兢的,生怕赔错一笔。因为赔错一笔代表辜负了用户的信任。”

一旦发生“骗助”的事件,很可能就失去全用户的信任,而动摇整个互助计划的基础。相互宝作为平台,必须建立强有力的风控体系。

中国幅员辽阔,当城乡、农村用户激增时,简单依赖数字技术,绝不可能完成每一笔求助的核实。

此外,由于不了解相互宝,在向医院和地方社保局索要资料时,也常有不少阻力。

还以相互宝为例,每期分摊扣款时,过亿的用户意味着一天内要完成几千万笔支付代扣,这样的技术壁垒,只有每年都经历“双11”考验的支付宝才能做到。

此外,互助虽然具有天然的“保险属性”,但贸然闯入“保险领域”的互联网企业,

中国政法大学副教授范世乾表示,从企业角度来说,这种经营行为如果从公益方面出发,缺乏赢利点;

而作为盈利性商业模式来说,则会存在费率高、竞争性弱、大量“退保”,无以为继的问题。

显然,以互联网的思维和手段,做着“保险”的事,所面临的困难远比大家想象得多。

分摊金上涨,也是因目前成员构成还没回归到“大数定理”,还没有涨到人群的平均发生率,继续涨才是对的;

不赔是因为要符合定义,要维护秩序,要对成员负责,而且拒赔对相互宝没有一点好处;

最可笑的是,涨价滥赔和规则严拒赔两件事,明显是自相矛盾的。你能想象这样的话是从同一个人嘴里说出的?

美团互助关停时,宣布全额返还分摊金,并且关停前如果有成员不幸确诊,都会正常赔付,费用由平台承担。

所有确诊、获得“赔付”的成员,实际上都是接受了美团互助自负调查、管理、经营成本的无条件捐助。

对于一个本质上并不是纯公益慈善的企业来说,这称得上仁至义尽,并且鉴于其高昂的成本,算得上大善事一桩。

可是在“美团互助关停”的新闻下面,消费者讨论得最多的不是美团互助本身,而是“相互宝”。

还有连相互宝到底是什么都没搞清楚,就骂相互宝是“有权有势”,“又是骗人的保险”的:

但当这一个数字达到了1个亿的时候,相互宝就必须去做这件不可能的事:讨好所有人。

风评和舆论是不可控的,尤其当这件事关乎民生、体量又如此巨大时,随时都要面对反噬的滔天民意。

“赔审制度”能够说是全球独创的制度,它针对的是一些疑难案件,不知道该不该互助,那么通过赔审,可以决定给不给这个家庭这笔钱。

在“深度昏迷”的理赔标准中,有一条是:持续使用呼吸机维持生命96小时以上;

而患者被送入ICU抢救后,先后使用了27小时和69小时,合计超过了96小时,

但中途医生为其拔出过呼吸机,在发现患者无法自主呼吸后,再次插上了呼吸机。

尽管医生表示,中间拔管而间隔的50分钟是正常流程,从医学角度说,这样的一种情况仍旧属于“持续使用呼吸机达到96小时”。

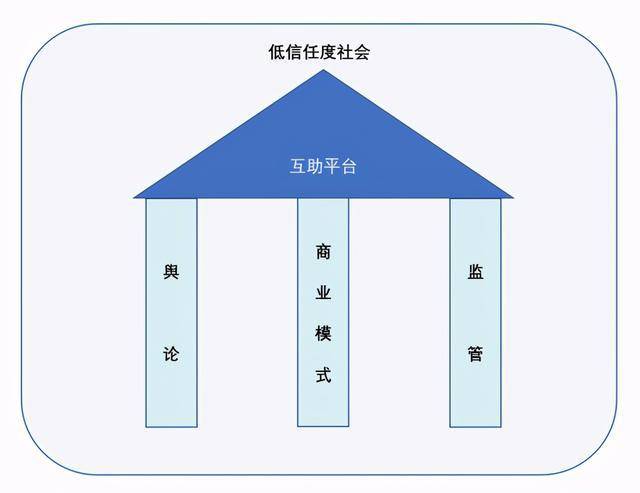

为什么互助在国内走的如此艰难,究其根本,是因为国内没有支持互助计划发展的社会环境。大家对互助缺少共识。

人与人之间默认“互不信任”,除非对方做了某些事,验证自己值得信任, 这种心态才会被扭转。

自身也在探索过程中,每一次根据真实的情况的调整,都会引发部分用户的疑问,以及被一些保险媒体行业人士放大。

可是,视频的一开始老阿姨一句“相互宝,不能骗人啊。”轻易就引导了不明真相的观众的情绪,评论区群情激奋,充满了指责和谩骂。

保险受其害,质朴的公众高估了人性,保险公司或互助才是舆论场里的那个。

相互宝只有审核通过、发起分摊了,才能收取那8%的管理费,用来抵消案件调查的费用,和分摊代扣、运营人员的成本。

1) 和保险公司合作,互助平台能成为保险公司的获客渠道。通过推送、定制保险产品,是有获利的想象空间的;

2) 提供医疗增值服务,比如和体检机构定制项目,这同样是渴望通过流量,实现商业化变现;

大多数用户除了每次缴纳分摊金的时候,并不会打开互助类app,想象中的“社区属性”似乎并不存在。

缺乏了这个闭环,在经历过用户猛涨、上升后,往往会由于缺乏和用户频繁交互的场景,而面临用户的大批量脱落。

交大经济学家何帆也认为,互助到最后,将成为“巨头的战场”,“只有巨头才能将模式走通,而别的玩家,可能都会沦为陪跑。”

这些盈利模式长期处在“想象”阶段,除了用户黏性不足,另一方面也是因网络互助平台的公益属性,导致平台不能轻易伤害社会感情。

除了相互宝发起的仅有自律意义的行业标准,市面上对未来监管的方向只有讨论和想象。

官方监管层虽然从2015年就曾发布过《关于“互助计划”等类保险活动的风险提示》,

2020年9月8日,银保监会发布的《非法商业保险活动分析及对策建议研究》里,也特别点名提醒了互助产品。

这类“含沙射影”的提醒虽然没有停过,但始终没给出彻彻底底完整的监管方针。

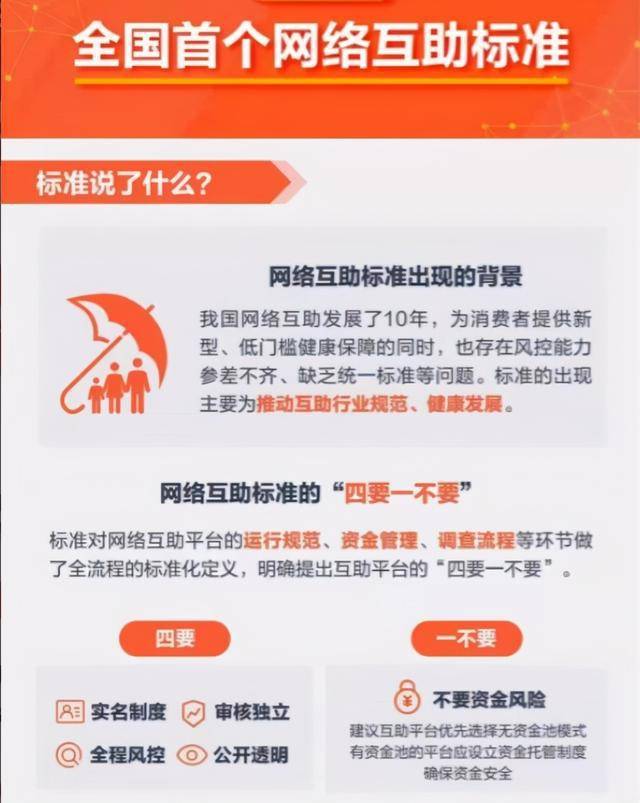

20年4月,相互宝建立了《全网首个网络互助标准》,明确了“四要一不要”。

但只要互助这个行业存在一天,关系着数亿人的权益一天,监管的发布就只是时间问题。

小平台早就消亡殆尽,大平台如美团互助、轻松互助,也落得一个主动关闭,体面离开的结局;

领头羊相互宝的迷茫,代表着这个行业的迷茫:不论怎么做,怎么改进、怎么追求公平,都会挨骂。

正如这部分中深度昏迷的案例,不是所有加入互助的成员,都具备相当的法律、医学知识。

目前所有网络互助平台都没有牌照,都是以科技公司运营,全都有不合规、不合法的风险。

早在2015年,保监会就下发过《关于“互助计划”等类保险活动的风险提示》,敲打当时过分粗放发展的互助乱象;

2016年下发“相互保险”的牌照时,也同时强调将加大对互助平台的监测、甄别力度,对于打着互助计划名义,实际非法经营“保险业务”的,讲依法打击和取缔。

不过这都停留在管控用“互助”的名义“卖保险”的层面,并不是对“互助产品”本身的直接介入。

2020年9月,银保监会发文:网络互助平台会员数量庞大,属于非法持牌经营,涉众风险不容忽视。

2020年两会期间,全国人大代表、湖南大学金融与统计学院教授、风险管理与保险精算研究所所长张琳建议,将网络互助纳入保险监督管理体系实行统一监管。

全国政协委员、中国社科院世界社保研究中心主任郑秉文也提出,要将网络互助纳入监督管理体系,防控其潜在风险。由此可见,尽快将网络互助纳入监管成为业界共识。

网络互助面临着与日俱增的投诉压力与信任危机,在不少平台选择放弃的“退出潮”下,由官方的框架和监管,给互助产品一个“名分”,未尝不是一件好事。

如果用户能对互助计划的盈利模式、互助模式有基础的了解,平台做好信息透明工作,并适当地普及一些保险、法律、医学的相关常识,

就是经过长时间的教育,用户的认知在逐步改变,那么可能会逐渐接受“互助”这个古老而新兴的项目。

在我的三部曲里,第一部我描述医保时,用了“困”字,而形容相互宝则我选取了“败”字。

保险信息不对称很严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。返回搜狐,查看更加多